2. Ошибки в бухгалтерском учёте и отчётности, выявленные в ходе аудита — продолжение статьи

Теперь давайте разберём по какой же стоимости нам следует отразить в учёте право аренды и арендное обязательство при первоначальном признании.

Здесь так же, как и в случае с долгосрочной задолженностью, прежде всего мы должны определить ставку дисконтирования, если эта ставка не оговорена в договоре аренды (О том какую ставку брать, читайте предыдущую статью и выше по данному пункту). Условно примем её в размере 10%. А также предположим, что для заключения договора аренды мы понесли дополнительные расходы в размере 100 тыс. руб. (услуги риелтора, регистрация договора и т.д.), и уплатили авансом арендную плату за год в сумме 1 200 тыс. руб. (для простоты понимания принимаем не ежемесячные платежи, а годовые, а для разнообразия и отличия от расчётов в пункте про долгосрочную аренду, примем что платёж уплачен авансом). Срок аренды, который определило руководство, например, 3 года.

Т.к. один из трёх платежей уже уплачен, то дисконтироваться будет только будущие платежи, т.е. те, которые будут уплачены в течении следующих 2 лет.

Применяя формулу ПС=ДЗ/(1 + r)’, и представив её в виде ПС=ДЗ*(1/(1 + r)’), получим в первый год дисконтированную стоимость 1 200 000 * 0,9091 = 1 090 920, во второй год 1 200 000 * 0,8264 = 991 680. И далее суммируя эти показатели 1 090 920 + 991 680 = 2 082 600.

При этом используя таблицу коэффициентов дисконтирования (её легко найти в сети Интернет) можно рассчитать эту сумму и одним действием: 1 200 000 * 1, 7355 = 2 082 600

(1,7355 это коэффициент дисконтирования по ставке 10% на 2 года).

Исходя из условий примера и наших расчётов, т.о. первая проводка будет следующая:

Дт60807 «Вложения в приобретение активов в форме права пользования»

Кт60806 «Арендное обязательство» — 2 082 600 – на дисконтированную сумму будущих платежей;

Кт20501 «Расчётные счета в кредитных организациях» — 1 200 000 – на сумму авансового платежа;

Кт20501 «Расчётные счета в кредитных организациях» или счета учёта расчётов с контрагентами — 100 000 – на сумму прямых расходов, понесённых до заключения договора аренды.

Итого стоимость права аренды, отражённая в учёте, составит 3 382 600 руб., в то время как арендное обязательство всего 2 082 600 руб.

Если забыли, последние 2 суммы в проводке увеличивают стоимость объекта аренды исходя из требований п.24 МСФО (IFRS) 16.

Далее в течении срока аренды будет уменьшаться (погашаться) как арендное обязательство, так и право аренды. Право аренды путём начисления амортизации, а арендное обязательство – путём погашения. Но не забывайте, что погашение — это не просто уменьшение этого обязательства на сумму очередного платежа. Каждый отчётный период в учёте МФО должны отражаться проценты по ставке 10%, увеличивая таким образом само обязательство перед очередной отчётной датой.

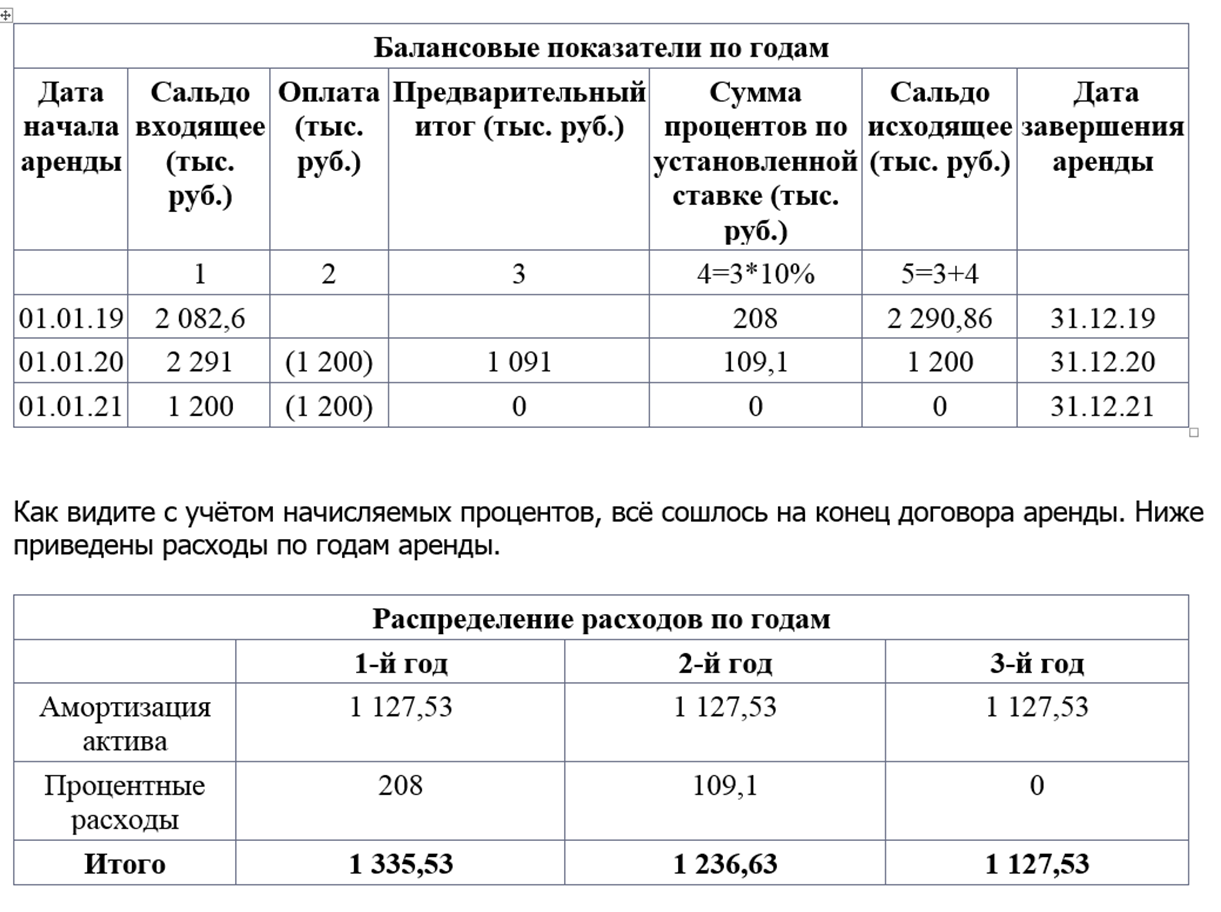

Сведём все цифры в виде таблицы, для лучшего понимания процесса. Даты условно поставим с начала 2019 года:

Расходы в результате в первый год будут больше всех и к концу договора аренды уменьшаются в нашем примере до суммы амортизации права аренды.

Сложно? Не думаю. Просто требует дополнительных затрат времени.

В бухгалтерском учёте сумма амортизации в соответствии с п.2.6 Положения №635-П будет отражена проводкой:

Дебет счета № 71802 «Расходы, связанные с обеспечением деятельности»

Кредит счета № 60805 «Амортизация основных средств, полученных в финансовую аренду».

Сумма процентных расходов согласно п.2.8 Положения №635-П:

Дебет счета № 71101 «Процентные расходы» (в ОФР по символам раздела 4 «Процентные расходы» части 4 «Расходы по операциям с финансовыми инструментами и драгоценными металлами»)

Кредит счета № 60806 «Арендные обязательства».

В дату уплаты текущего арендного платежа кредиторская задолженность по текущему арендному платежу отражается бухгалтерской записью:

Дебет счета № 60806 «Арендные обязательства»

Кредит счета № 60311 «Расчеты с поставщиками и подрядчиками»,

и таким образом на дату последнего платежа сумма кредиторской задолженность, как видно из примера выше, и будет показано в последующем примере, будет равна годовому платежу по договору.

Перечисление текущего арендного платежа отражается бухгалтерской записью:

Дебет счета № 60311 «Расчеты с поставщиками и подрядчиками»

Кредит счета № 20501 «Расчетные счета в кредитных организациях».

В примере разбирался случай с годовой суммой арендной платой, уплачиваемой раз в год. Но как мы понимаем такое навряд ли встречается в практике. Указанный пример мы не стали загромождать цифрами. Главная задача примера дать понимание процесса расчётов. Но обычно платежи ежемесячные. Ничего страшного. Просто в таблицах выше увеличится количество строк и столбцов, для отражения ежемесячных изменений стоимости и расходов, а в формуле в качестве показателя «t» (степень в знаменателе) будут не целые значения, а дробные: 1/12, 2/12, 3/12, …., 1(1/12), 1(2/12), ….., 2(1/12) и т.д.

Вы думаете это всё? Нет.

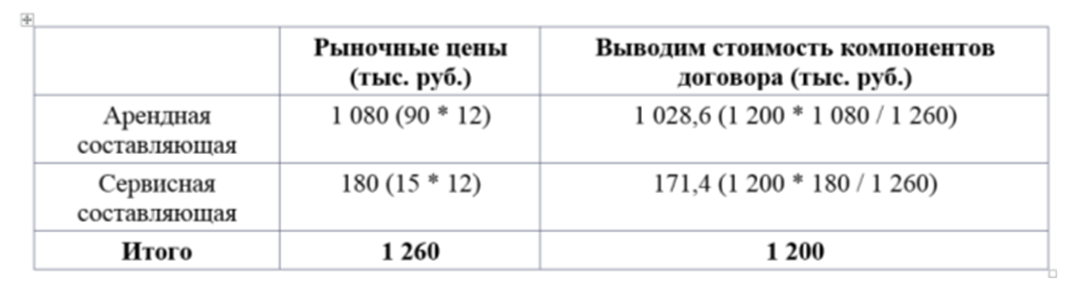

Представьте, что Вы арендуете помещение за 100 тыс. руб. в месяц и арендодатель предоставляет услуги по уборке помещений бесплатно. При этом на рынке уборка такой площади для Вас бы обошлась, например, в 15 тыс. руб. в месяц. А в соседнем здании аренда аналогичной площади стоит 90 тыс. руб. в месяц.

В данном случае МСФО (IFRS) 16 обязывает нас разделить сумму платежа по договору на 2 составляющие – арендную и сервисную.

В п.12 данного стандарта МСФО установлено, что применительно к договору, который в целом является договором аренды или отдельные компоненты которого являются договором аренды, организация должна учитывать каждый компонент аренды в рамках договора в качестве аренды отдельно от компонентов договора, не являющихся арендой.

Руководство по выделению компонентов договора содержатся в пунктах B32-B33.

Одним из критерий, на основании которого контракт аренды делится на составляющие, будет то что арендатор может получить выгоду от использования базисного актива или в отдельности, или вместе с иными ресурсами, к которым у арендатора имеется свободный доступ. Ресурсами, к которым имеется открытый доступ, являются продукты либо услуги, которые продаются либо предоставляются в аренду по отдельности (арендодателем либо иными продавцами), или ресурсы, которые арендатор уже получил (от арендодателя или в результате других операций или событий) (пп.(а) п.В32).

А также, в п.B33 указано, что контракт может включать сумму к уплате арендатором за деятельность и издержки, которые не передают продукт либо услугу арендатору. К примеру, арендодатель может включить в общую сумму к уплате плату за административные функции или прочие затраты, которые он несет в связи с арендой, которые не передают товар или услугу арендатору.

Исходя из вышеизложенного, в нашем условном примере, арендатор обязан разделить договор на сервисную и арендную составляющие.

Давайте представим эту разбивку в виде таблицы

Т.е., как Вы поняли, мы разложили арендую плату на 2 составляющие исходя из рыночных цен аналогичных площадей и услуг по уборке.

Далее, как в примере выше дисконтируем стоимость аренды за 3 года, чтобы понять в какой сумме отразить в учёте право аренды и арендное обязательство.

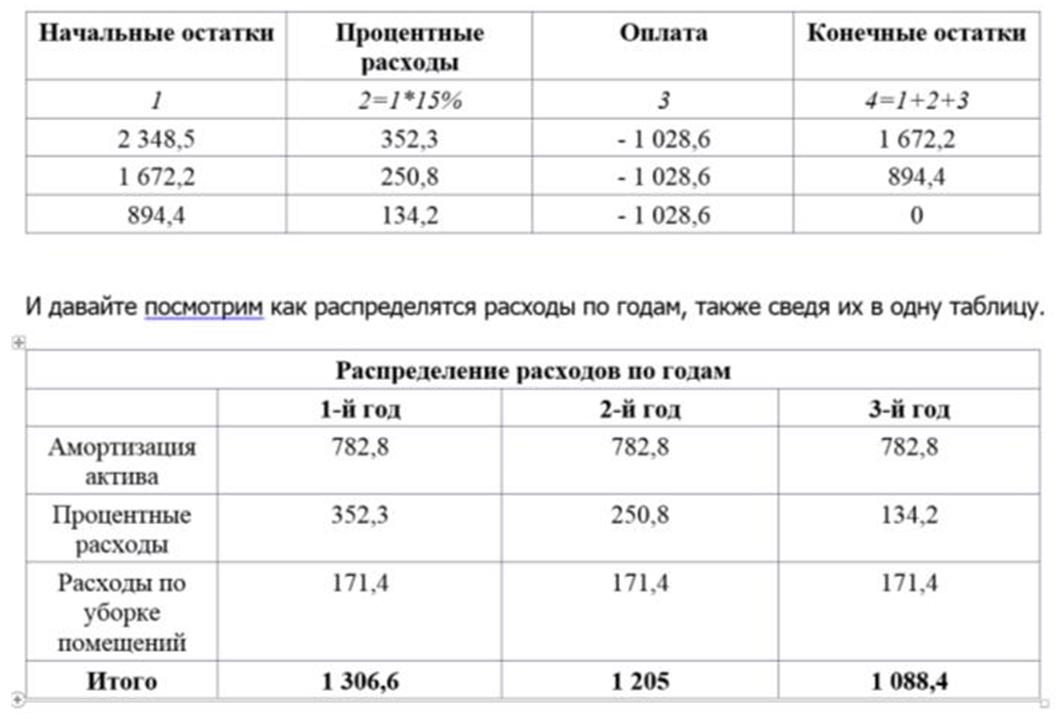

Предположим, что ставка у нас 15% и срок аренды мы установили в 3 года. В таком случае в учёте будет отражено арендное обязательство и актив в виде права аренды в сумме 2 348,5 тыс. руб. – Дт №60807 «Вложения в приобретение активов в форме права пользования» Кт №60806 «Арендное обязательство»

Эта сумма рассчитывается по формуле ПС=ДЗ/(1 + r)’ или с применением ставки дисконтирования (из Таблицы коэффициентов дисконтирования) соответствующей 15% и сроку в 3 года – 1 028,6 * (0,8696 + 0,7561 + 0,6575) = 1 028,6 * 2,2832 = 2 348,5 тыс. руб. Как видите дисконтируется тут исключительно арендная компонента договора, выведенная исходя из пропорции (смотри таблицу выше).

Актив в течении срока аренды будет амортизироваться и в учёте за год будет списываться на расходы амортизация в размере 782,8 тыс. руб. (2 348,5 / 3), а на арендное обязательство будут начисляться проценты, которые будут отражаться в составе процентных расходов :

— в первый год 352,3 (2 348,5 * 15%)

— во второй год 250,8 (2 348,5 + 352,3 – 1 028,6 = 1 672,2 * 15%)

— в третий год 134,2 (1 672,2 + 250,8 – 1 028,6 = 894,4 * 15%).

Чтобы проверить правильно ли мы всё посчитали нужно произвести ещё один расчёт – 894,4 + 134,2 – 1 028,6 = 0. Всё верно.

Можно всё это оформить в виде таблицы, для пущего понимания.

Итого расходы за 3 года составят столько сколько мы и заплатим по договору 3 600 тыс. руб., просто они распределятся по годам не равномерно – в первый год расходы будут больше ежегодного платежа, а в последний год наоборот меньше.

Как видите изменения в учёте аренды, если как положено применять требования Положения №635-П и МСФО (IFRS)16, очень существенные. И если в первый год применения данных стандартов Вам аудиторы ничего не написали по этому поводу, то будьте готовы, что через год или 2 этот вопрос обязательно будет поднят проверяющими.

Интересный ответ на вопрос по отражению в учёте обеспечительного платежа по договорам аренды, который не является ни авансом, ни задатком и не предназначен для зачёта в счёт причитающихся платежей дал Банк России. Ответ Банка почти дословно был следующим:

«Если обеспечительный платёж по долгосрочному договору аренды не является ни авансом, ни задатком и не предназначен для зачёта в счёт причитающихся платежей, то по сути это является прочими предоставленными средствами, размещаемыми на возвратной основе по договорам отличным от договоров займа и отражаются на балансовом счёте, например, 473 «Прочие средства, предоставленные ЮЛ…» по дисконтированной стоимости. К этим средствам применяются правила Положения №493-П».

Счёт 473 это конечно «Прочие средства, предоставленные юридическим лицам – нерезидентам», но и в ответе написано «например». Соответственно всё зависит от того, у кого вы арендуете площади. Для арендуемых, например, у физических лиц, естественно предусмотрен счёт 455 «Прочие средства, предоставленные физическим лицам» и т.д. по этому подразделу единого плана счетов (Положение №486-П).

И естественно не забудьте, что применение правил Положения №493-П, подразумевает что отражать такие платежи необходимо по дисконтированной стоимости.

Но Положение №493-П МКК могут не применять, если приняли решение использовать для ведения учёта правила Положения №612-П.

Тут думаю, стоит руководствоваться п.4.6 Положения и если это закреплено в Вашей учётной политике, то можно не применять дисконтирование к договорам, срок действия которых менее одного года при первоначальном признании, включая договоры, дата завершения которых приходится на другой отчетный год и к договорам, срок действия которых более одного года, если разница между амортизированной стоимостью, рассчитанной с использованием метода ЭСП, и амортизированной стоимостью, рассчитанной с использованием линейного метода признания процентного дохода, не является существенной.

Третий абзац про «к договорам банковского вклада, имеющим срок погашения «до востребования»» здесь не подходит.

Естественно, нужно учитывать, что первый абзац про «договор со сроком действия до одного года» с 01.01.2020 упраздняется, а из второго исчезает упоминание про «до одного года». Соответственно с 01.01.2020 нужно исходить из этих изменений и только в случае не существенности корректировок, можно не дисконтировать сумму обеспечительного платежа.

Какую процентную ставку же брать для дисконтирования, читайте в данной статье выше в пункте 6 и в предыдущей статье где мы разбирали вопрос учёта долгосрочной задолженности.

Буквально в момент написания этой статьи, при аудите одного клиента, столкнулся с интересной ситуацией:

В ходе аудита установлено, что такие суммы клиент отразил по статье «Прочие финансовые активы» Бухгалтерского баланса, и это была рекомендация прежнего аудитора. Как мне кажется, прежний аудитор был специалистом по МСФО, а не по Отраслевым стандартам. Действительно, при подписании Заявления у нас появляются ограничения на использование этих средств, сродни ограничению при заключении депозитного договора. И в стандартах МСФО к таким суммам применяются другие правила для отражения в отчётности. Но не смотря на то что во всех Отраслевых стандартах имеются отсылки к стандартам МСФО, основные требования, которые мы обязаны выполнять, прописаны в самих стандартах, и по вопросу отражения денежных средств в виде не снижаемого остатка мы должны руководствоваться Положениями №486-П и №613-П (№614-П для МФК).

Согласно п.2.14 Положения №486-П назначение счетов № 205 — учет денежных средств в рублях а так же иностранной валюте на расчетных счетах в кредитных организациях и банках-нерезидентах.Начисление на счет отражает: платежи от продажи ценных бумаг; средства на оплату уставного капитала некредитной финансовой организации; платежи от клиентов и других должников; полученные и погашенные кредиты и финансирование, а также доходы от финансовых и коммерческих операций.А по кредиту счета отражаются: выданные кредиты и погашенные кредиты; депозиты, размещенные в кредитных организациях и банках-нерезидентах; денежные переводы на приобретение ценных бумаг; снятие денег; денежные переводы для уплаты налогов, во внебюджетные и другие фонды, для выплаты процентов и комиссий; платежи по страховым (совместным) и перестраховочным операциям; платежи по социальному обеспечению, другие платежи клиентам, а также платежи по финансово-хозяйственным операциям. По каждому расчетному счету ведется аналитический учет.

Как видите, здесь ничего не говорится про денежные средства на расчётных счетах, размещённые на условиях неснижаемого остатка.

На сайте Центрального Банка есть ответ на вопросы: «Каким образом отражать в бухгалтерском учете НФО размещение денежных средств на расчетных счетах как неснижаемые остатки?». Ответ был дан ещё в далёком 2015 году.

Ответ Банка был следующий: «Согласно пункту 2.14 приложения 2 к Положению № 486-П денежные средства организации, находящиеся на расчетном счете, открытом в соответствии с договором банковского счета, которые необходимо учитывать на соответствующем счете второго порядка балансового счета № 205 «Расчетные счета в кредитных организациях и банках-нерезидентах», независимо от наличия в договоре условия о неснижаемом остатке».

Исходя из вышеизложенного никаких проводок со счёта № 20501 «Расчётные счета в кредитных организациях» при подписании Заявления не производится – денежные средства остаются на счёте № 20501. Но при этом не говорится о том по какой статье баланса отражаются эти средства. По этому вопросу обратимся к Положению 613-П (614-П).

В Приложении 11 к данному Положению «Примерная группировка счетов бухгалтерского учета в соответствии со статьями бухгалтерского баланса микрокредитной компании в форме хозяйственного общества или товарищества, ломбарда, страхового брокера, бюро кредитных историй, кредитного рейтингового агентства» счёт № 20501 в полном объёме отражается по строке 1 «Денежные средства». То же самое закреплено в Положении № 614-П для МФК.

Т.о., исходя из Отраслевых стандартов, денежные средства на расчётных счетах даже при наличии ограничений их использования, как в случае с неснижаемым остатком, всё равно отражаются по статье «Денежные средства».

К тому же, в Учётной политике клиента было прописано, что в целях составления примечаний к бухгалтерской (финансовой) отчетности МКК относит к денежным средствам и их эквивалентам в т.ч. денежные средства, по которым заключены соглашения о неснижаемом остатке в кредитных организациях. Но клиент не только отразил эти суммы по не приемлемой статье Бухгалтерского баланса, но и в Отчёте о денежных потоках не включил их в остатки.

Думаю, теперь Вы понимаете, что, несмотря на то, что многие принципы в Отраслевых стандартах взяты из МСФО, руководствоваться мы должны по большей части положениями, закреплёнными в наших Отраслевых стандартах, особенно в вопросе заполнения форм отчётности.

В оговорённом выше ответе Банка России был ещё один вопрос – «Какие счета бухгалтерского учета будут применяться для начисления процентов на неснижаемый остаток на расчетном счете?». Думаю, это тоже интересно, т.к. на счетах № 205 «Расчётные счета» нет счёта для отражения процентных доходов от размещения средств на условиях неснижаемого остатка.

Ответ был последующий: «В случае если даты по начислению и поступлению процентных доходов совпадают, то процентные доходы, начисленные и приобретенные на неснижаемый остаток денег, учитываются на счете № 20501 «Расчетные счета в кредитных организациях» или на счете № 20502 «Расчетные счета в банках-нерезидентах».

В случае если даты по начислению и поступлению процентных доходов не совпадают, то процентные доходы, которые начисляются на неснижаемый остаток средств, имеют возможность учитываться на счете № 20603 «Начисленные проценты по депозитам в кредитных организациях» или на счете № 20604 «Начисленные проценты по депозитам в банках-нерезидентах».

В первом случае вопросов не возникает – Дт 20501 «Расчетные счета в кредитных организациях» Кт 71001 «Процентные доходы» (как мне кажется именно этот счёт, по символу ОФР 31129 «по денежным средствам на счетах в кредитных организациях» (этот вопрос более подробно мы разберём при анализе Отчёта о финансовых результатах)).

А вот во втором случае можно конечно не соглашаться, но я не вижу другого варианта. И учитывая, что мы всё-таки должны выполнять указания Банка России, даже если это не совсем официальный документ, то счет №20603 «Начисленные проценты по депозитам в кредитных организациях» наиболее подходящий.

Согласно же Положению № 613-П (Приложение 11) остатки по данному счёту могут быть отражены лишь по двум статьям Бухгалтерского баланса – «Финансовые активы, которые оцениваются по справедливой стоимости через прибыль или убыток» или «Долговые финансовые активы, оцениваемые по амортизированной стоимости», в качестве подстатьи «Депозиты в кредитных организациях и банках-нерезидентах».

Это конечно не совсем по экономической сути задолженности, но также думаю это более верно, чем статья, например, «Прочие финансовые активы». И тем более это в строгом соответствии с основными Положениями, регламентирующими порядок заполнения Бухгалтерской отчётности – 613-П и 614-П.