Новая классификация основных средств

Что нужно исправить в учете и отчетности из-за новой Классификации основных средств.

По обновленной Классификации определяйте амортизационную группу для основных средств. Так как это обязательное требование для налогового учета амортизации. Чиновники внесли поправки в документ задним числом с 1 января 2018 года. Получается, что нужно уточнить декларацию по прибыли за 1 квартал? Этот вопрос мы разобрали в этой статье.

Что изменилось в учете основных средств.

12 мая обновили классификацию основных средств, но применять ее надо ко всему имуществу, которое вы приняли на учет с 1 января 2018 года (постановление Правительства от 28.04.2018 №526).

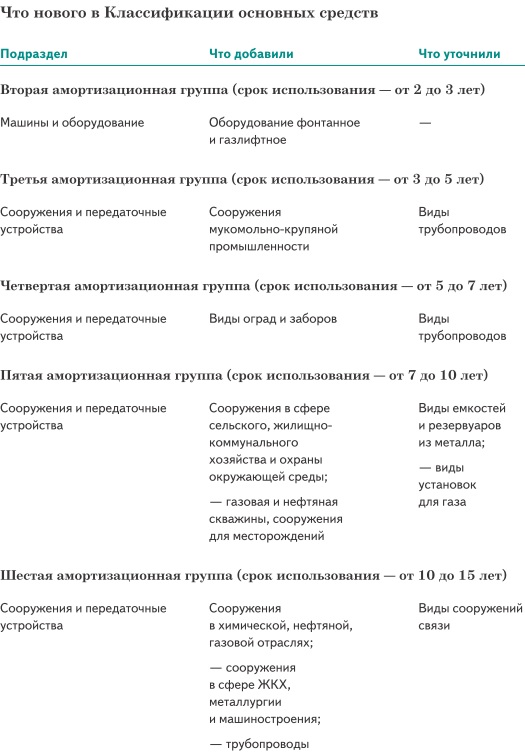

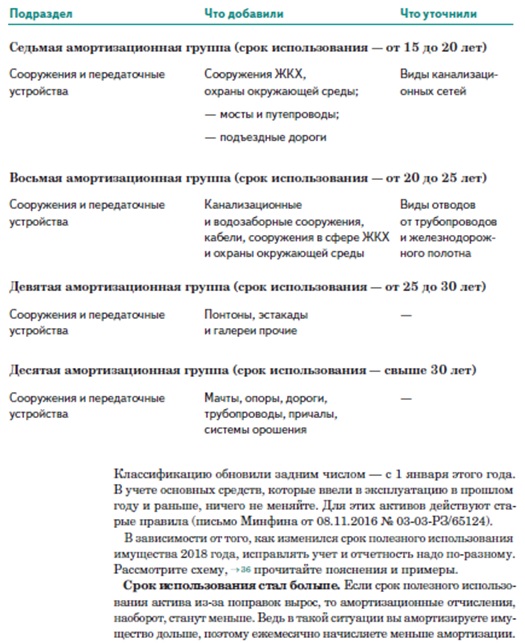

В эту Классификацию добавили некоторые активы, с которыми раньше была путаница. Данных объектов не было в перечне основных средств. Для этих объектов бухгалтерам приходилось определять амортизационную группу и срок полезного использования другими способами. Например, по техническим документациям.

Чиновники внесли поправки во все амортизационные группы, кроме первой.

Что нужно исправить в учете основных средств и отчетности.

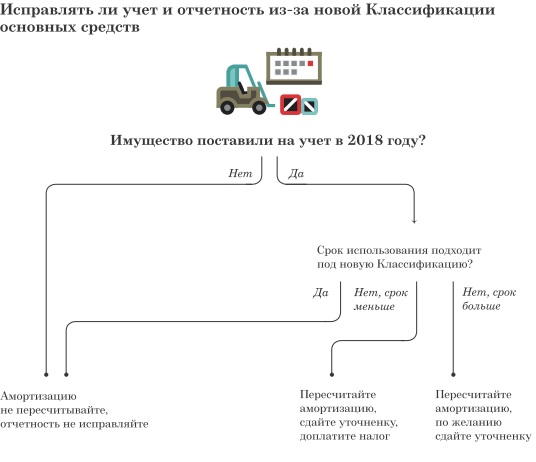

В налоговом учете из-за новой Классификации придется внести изменения. Это касается тех компаний, у которых есть активы из таблицы и этим объектам вы присвоили неподходящий срок использования. Нужно исправить амортизационные группы для тех основных средств, которые поставили на баланс с 01.01.2018 года. Так как Классификацию обновили задним числом. В учете основных средств, которые ввели в эксплуатацию в прошлом году и раньше, ничего менять не нужно. Для этих активов действуют старые правила (письмо Минфина от 08.11.2016 №03-03-РЗ/65124). Нагляднее рассмотрим на рисунке ниже.

Срок использования стал больше. Если срок полезного использования основных средств из-за новых поправок вырос, то амортизационные отчисления станут меньше. Так как вы амортизируете имущество дольше, а значит, ежемесячно начисляете меньше амортизации. Вы пересчитали амортизацию с 1 января 2018 года и видите, что начисляли лишние суммы. Поэтому, завысили налоговые расходы. В данной ситуации нужно доплатить налог на прибыль и подайте уточненку (п.1 ст. 81 НК). Инспекторы не имеют право требовать с вас пени, так как ошибки компании не было (ст. 75 НК). Так как вы недоплатили налог на прибыль из-за изменения законодательства.

Пример №1. Организация завысила амортизацию из-за новой Классификации.

5 января 2018 года ООО «Ромашка» приобрело установку по очистке газа от сероводорода (ОКОФ 220.41.20.20.247). Компания в апреле ввела в эксплуатацию оборудование. Бухгалтер не нашел в Классификации данный объект, поэтому руководитель организации установил срок полезного использования исходя из технической документации на оборудование, и установил срок 6 лет. В новой Классификации эта установка входит в 5 амортизационную группу, срок полезного использования составляет 7-10 лет. Бухгалтер пересчитал амортизационные отчисления, доплатил налог на прибыль, подал уточненную декларацию по налогу на прибыль за 1 квартал 2018 года.

Срок полезного использования стал меньше. Нужно устранить расхождение, если по новой Классификации срок полезного использования основных средств меньше, чем в учете компании. Надо начислять больше амортизации каждый месяц, так как вы быстрее амортизируете актив. Доначислите недостающие суммы с начала года. На эту сумму вы имеете право уменьшить налог на прибыль за 1 квартал. Для этого вам нужно подать уточненную декларацию. Это не обязанность, а ваше право, так как в 1 квартале вы завысили налог, не занизили (п.1 ст.81НК). Вы можете не подавать уточненку, а учесть доначисленную амортизацию в декларации по налогу на прибыль за полугодие (п. 1 ст.54 НК).

Пример №2. Из-за новой Классификации организация начислила мало амортизации.

Компания приобрела и приняла к учету 03.01.2018 года газовую скважину эксплуатационную (ОКОФ 220.42.99.11.143). В этот момент такого объекта не было в новой Классификации. Руководитель компании установил срок полезного использования основного средства по технической документации – 11 лет. В новой Классификации эта установка относится к 5 группе, а срок полезного использования составляет от 7 до 10 лет. Бухгалтер пересчитал амортизацию и добавил эти расходы в уточненную декларацию по налогу на прибыль за 1 квартал.