Какими документами можно подтвердить расходы, полученные от самозанятых лиц

ФНС разъясняет какие документы надо требовать от самозанятых граждан, какими документами нужно оформлять сделки с плательщиками налога на профессиональный доход. (письмо № СД-4-3/2899 от 20.02.2019 г.).

Ниже приведены пять ситуаций, как инспектора советуют действовать:

- Если самозанятый выдал вам только чек.

С самозанятыми допускается работать без заключения договора. Будет вполне достаточно устного соглашения на момент совершения сделки, если он оказывает компании услугу впервые и только один раз (п.2 ст. 159 ГК). В таком случае подтверждением сделки будет оплата за услуги.

При обычном случае, когда компания учитывает расходы, достаточно будет документов, подтверждающих платеж (п. 1 ст. 252 НК). Какими могут быть – платежки, расписка, акты выполненных работ или услуг. Но если же вы оплачиваете услуги самозанятого лица, расходы можно подтвердить только специальным чеком, который формируется через мобильное приложение «Мой налог» или уполномоченную кредитную компанию (ч. 1 ст.14 Федерального закона № 422-ФЗ от 27.11.2018 г.).

Чеки, которые выдают самозанятые, не похожи на чеки ККТ. В них содержатся уникальные реквизиты. Есть отметка об использовании продавцом спецрежима – налога на профессиональный доход (НПД), QR‑кода и уникального номера чека. См. образец.

Обязательными реквизитами в чеке являются ИНН заказчика и наименование услуги. Компания должна сообщить самозанятому свой ИНН. Если в чеке не будет указан ИНН или он будет с ошибкой инспектора посчитают его недействительным. И подтвердить расходы по данному чеку не удастся.

Без чека (электронного либо в бумажной форме) вся оплата, поступившая самозанятому, посчитается инспекторами объектом налогообложения НДФЛ и страховыми взносами (ч. 1 ст. 15 Закона № 422-ФЗ от 27.11.2018 г., подп.1 п. 1 ст.420 НК, подп.1 п. 1 ст.419 НК).

Чек компании самозанятый может оформить как в бумажном, так и в электронном вид – отправить на электронный адрес компании. Хранить этот чек компания также может в любом виде. Когда инспекция запросит подтвердить расходы по услугам самозанятого, компания может направить им чек в электронной форме. Затем инспектора проверят этот чек по уникальному идентификационному номеру, который был присвоен ему ФНС при оплате.

- Самозанятый не выдал чек.

В момент, когда самозанятый получает деньги от компании, он обязан выдать чек. Оплата может быть наличными или через банковский счет. При других формах безналичного расчета самозанятый вправе сформировать и передать чек компании не позднее 9 числа, следующего за налоговым периодом месяца, в котором компания рассчиталась с ним.

Когда самозанятый работает через посредников, чек для подтверждения расходов компании не требуется. Подтвердить расходы в этом случае можно по аналогии работы с обычным контрагентом. К примеру, подписанным актом оказанных услуг или работ, чеком ККТ (если используется касса).

Что делать компании, если самозанятый не передал чек?

Чиновники в этой ситуации советуют жаловаться на нарушителя по сервису «Обратиться в ФНС России», который находится на официальном сайте налоговой службы (письмо ФНС №СД-4-3/2899 от 20.02.2019 г.).

Инспекторы наложат на гражданина штраф на НПД за невыдачу чека. Ему грозит заплатить 20% от суммы расчета, если он нарушает закон впервые. За повторное нарушение в течение полугода, штраф будет в размере суммы, полученной за услугу (ст.129.13 НК).

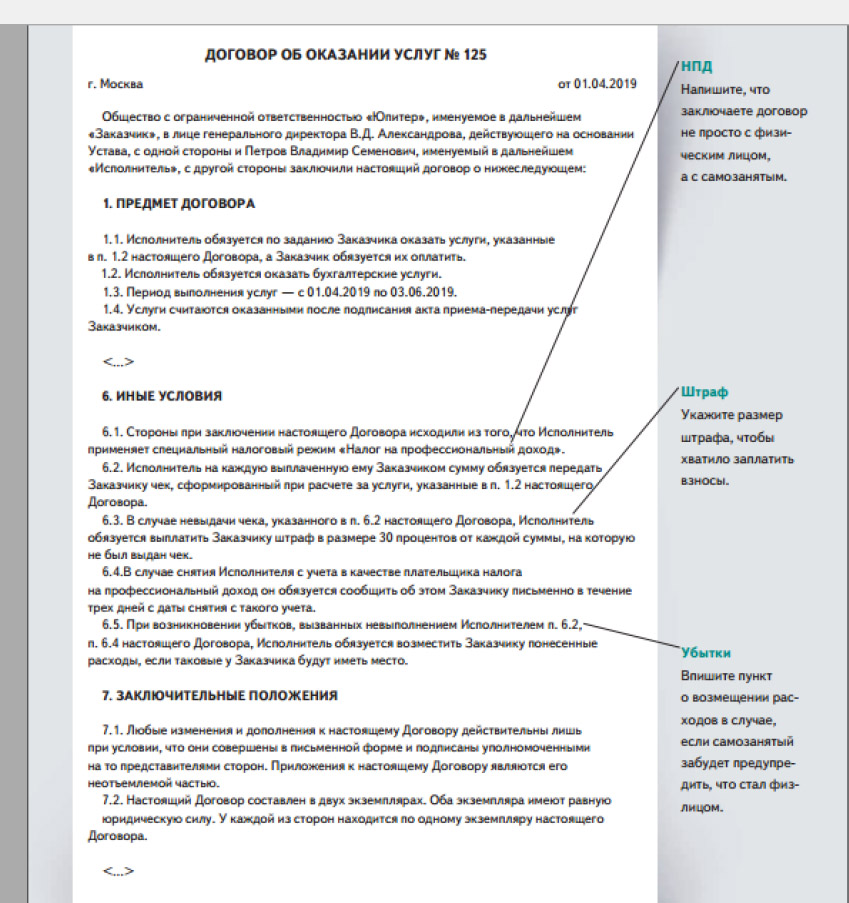

Предотвратить невыдачу чека от замозанятого можно, прописав об этом пункт в договоре. Установите размер штрафа, который ему предстоит заплатить, если не выдаст чек вовремя, например 30%. См. образец договора ниже.

- Самозанятый возвратил деньги и уничтожил чек.

Самозанятый может вернуть деньги, которые он получил от компании и уменьшить свой доход за отчетный период (ч.3, 4 ст. 8 Закона от 27.11.2018 г. № 422-ФЗ). Вносить изменения в сведения о доходах самозанятые могут через мобильное приложение «Мой налог». Тогда инспекторы сразу же аннулируют чек.

Отразите в учете возврат денег от плательщика профессионального налога. Аннулированным чеком подтверждать расходы нельзя. Так как инспекция проверит его по QR-коду. Данные обо всех чеках (выданных и аннулированных) хранятся в информационном ресурсе ФНС.

- Обычный контрагент превратился в самозанятого.

Предприниматели, которые в договорных отношениях с компанией и оказывают ей свои услуги, могут в любой момент поменять спецрежим на НПД (ч.3 ст. 15 Закона от 27.11.2018 г. № 422-ФЗ). Переходить на профессиональный налог можно в любой период года (отчетный период).

Если ваш контрагент объявил себя самозанятым, пересмотрите условия договора, подписанного с ним. Можно не менять условия договора, если в нем не содержатся ограничения для работы с контрагентом в статусе самозанятого. И дописывать в договор пункт, что теперь компания работает с самозанятым, не требуется.

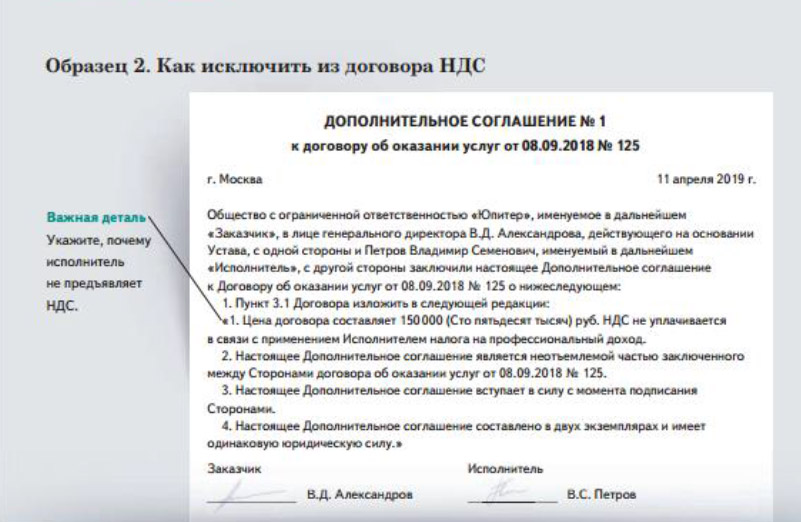

ФНС рекомендует внести изменение в договор с контрагентом, если стоимость работ, услуг, товаров указана в нем с НДС, так как самозанятые лица не платят НДС (письмо ФНС №СД-4-3/2899 от 20.02.2019 г.).

Предприниматели на спецрежиме также не платят НДС. Однако при работе с компаниями, которые ставят НДС к вычету, они могут выдать счет-фактуры. Тогда размер НДС лучше прописать в договоре.

Для того, чтобы убрать из договора сумму НДС, достаточно составить с самозанятым доп. соглашение. Где указать, что в связи с переходом на специальный налоговый режим, сумма НДС исключается из стоимости товаров, работ или услуг. Образец доп. соглашения ниже.

- Самозанятый контрагент вдруг стал обычным гражданином.

Если доходы самозанятого превысят 2,4 млн. руб., он потеряет право использовать спецрежим (ч.2 ст.4 Закона от 27.11.2018 г. № 422-ФЗ). В случае, если контрагент не был ИП до перехода на НПД, рассчитываться будете с ним как с физическим лицом. Это значит, надо будет удержать НДФЛ и перечислить взносы с выплат, сделанных после дня, когда контрагент лишился права быть на спецрежиме.

Чтобы не упустить день, в который самозанятый потеряет этот статус, заранее внесите в договор изменения. Впишите такой пункт, согласно которому самозанятый будет обязан сообщить компании об утрате своего статуса. См. образец договора выше. Инспектора отслеживают доходы самозанятых через приложение «Мой налог». И сообщают о том, что самозанятый утратил свой статус, через это приложение.