Как оформляется счет-фактура при отгрузке товаров частями

Например, в 2018 году покупатель оплатил аванс поставщику. А в 2019 г. перечислил еще 2% НДС, так как ставка повысилась. На доплату поставщиком оформляется корректировочный счет-фактура (письмо ФНС № СД-4-3/20667 от 23.10.2018 г.). Бухгалтера столкнулись с такой задачей – как правильно оформить данный счет-фактуру, когда часть аванса уже закрыта поставками? Ниже приведем пример.

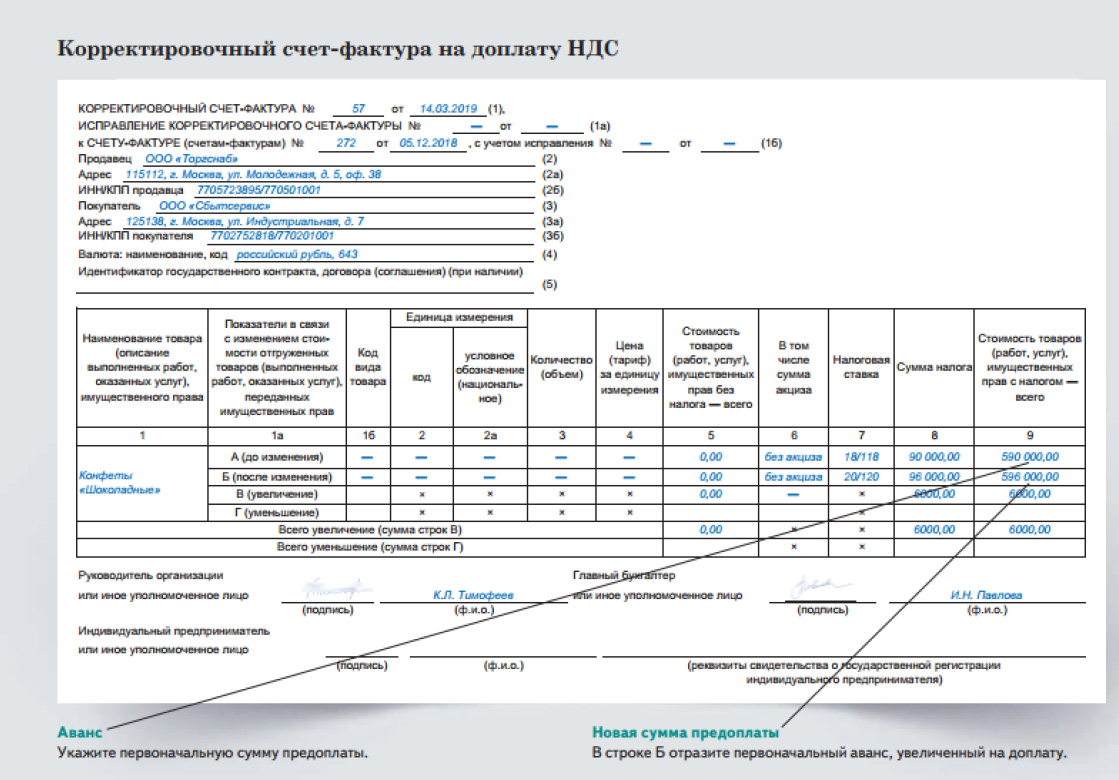

Аванс

Покупатель в 2018 году перечисляет поставщику аванс в сумме 590 тыс. руб. (НДС в том числе – 90 тыс. руб.). Поставщиком выставлен авансовый счет-фактура № 272 от 05 декабря 2018 г. и зарегистрирован в книге продаж под кодом 02. И покупатель этот авансовый счет-фактуру отражает с таким же кодом в книге покупок.

Первая отгрузка

Поставщик отгрузил покупателю товары в декабре 2018 года в счет аванса. Всего стоимость товаров составила 236 тыс. руб. (в т.ч. НДС – 36 тыс. руб.). Поставщик выставляет счет-фактуру и регистрирует его в книге продаж под кодом 01. Данный счет-фактуру покупатель регистрирует в книгу покупок под таким же кодом.

Поставщик заявляет вычет НДС с аванса на дату отгрузки на сумму 36 тыс. руб. С этой целью поставщик отражает авансовый счет-фактуру на данную сумму НДС в книгу покупок под кодом 22. В бухгалтерии покупателя отражается частичное восстановление НДС с предоплаты. Бухгалтер покупателя зарегистрировал авансовый счет-фактуру в сумме налога 36 тыс. руб. в книгу продаж под кодом 21.

Доплата

В начале 2019 года организации договариваются, что покупатель перечисляет поставщику сумму доплаты – 2% от стоимости товара. Сумма аванса, не закрытая поставками, составляет 354 тыс. руб. (590 – 236). У покупателя возник долг перед поставщиком – 6 тыс. руб. (354 – 54)х120%-354.

14 марта 2019 г. покупатель перечисляет доплату поставщику – 6 тыс. руб. А поставщик выставляет корректировочный счет-фактуру. См. образец ниже.

В корректировочный счет-фактуру поставщик отражает первоначальную сумму предоплаты — 590 тыс. руб., сумму доплаты – 6 тыс. руб., а также новую сумму аванса – 596 тыс. руб. с учетом доплаты (590 + 6). По обыкновению, сумма налога по графе 8 равна цифре по графе 9, умноженной на ставку. Но в данной ситуации по строке Б счета-фактуры такого равенства нет, однако за ошибку это не считается. Поставщик зарегистрировал исправленный счет-фактуру в книгу продаж – код 02. Этот же счет-фактуру покупатель отразил в книге покупок – код 02.

Вторая отгрузка

18 марта поставщик произвел отгрузку второй партии товара в счет аванса покупателю на общую сумму 360 тыс. руб. (НДС в том числе – 60 тыс. руб.). А также выставил счет-фактуру и зарегистрировал его в книге продаж – код 01. Вычет поставщик заявил по двум счет-фактурам – авансовому на сумму налога 54 тыс. руб. и корректировочному и отразил в книге покупок.

Покупатель зарегистрировал в книге покупок отгрузочный счет-фактуру – код 01. Вместе с тем, покупатель отразил в книге продаж авансовый счет-фактуру на сумму налога 54 тыс. руб. – код 21, а также и корректировочный счет-фактуру на доплату.