Как нужно работать с корпоративной картой, чтобы не ругаться с банком и налоговой

Некоторые Банки отключают Клиент Банк организациям, которые проводят сомнительные операции с корпоративными картами. Нужно выдать сотрудникам памятку, как пользоваться картой. В данной статье мы раскрыли, как правильно отражать операции с картами в налоговом и бухгалтерском учете.

Операции, которые банк считает подозрительными

Чтобы не пропустить обналичивание денег и другие незаконные операции, банкиры контролируют корпоративные карты. Внимание привлекают организации, которые через несколько дней после поступления денег на расчетный счет снимают их по корпоративной карте.

Чтобы не пропустить обналичивание денег и другие незаконные операции, банкиры контролируют корпоративные карты. Внимание привлекают организации, которые через несколько дней после поступления денег на расчетный счет снимают их по корпоративной карте.

В некоторых банках установлен лимит, в пределах которого можно получать наличные с корпоративной карты. Например, 100 тыс. руб. в течение дня. Часто лимит вводят по всем корп.картам в совокупности. Подозрения банков вызывают ситуации, когда через карту часто снимают наличные в объеме, близком к суточному лимиту.

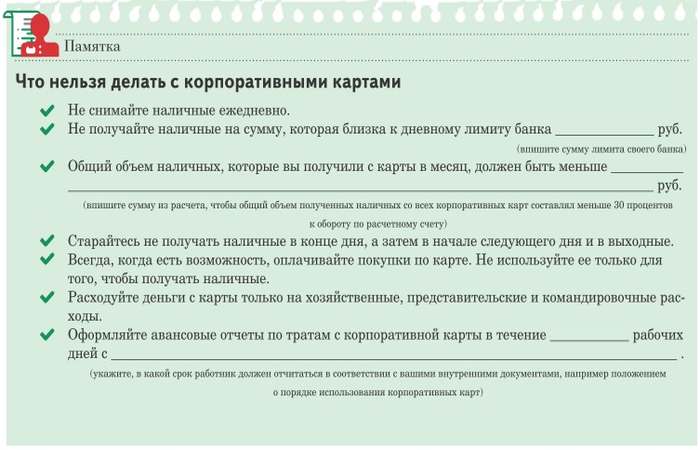

Ежедневно получать наличные с карты рискованно. Чтобы не возникали вопросы со стороны банка, следите, чтобы общая сумма наличных, которую сняли со всех корпоративных карт, была меньше 30% от оборота по расчетному счету .

Они усиленно контролируют новые организации, которым не больше 2-х лет, и компании с минимальной налоговой нагрузкой. То есть не более 0,9 % от поступлений по счету.

Выдайте сотрудникам, которые используют карты, памятку, чтобы не привлекать внимание банка. Необходимо показать ее директору, на случай если он снимает деньги с карты.

Некоторые организации используют корпоративную карту, для того чтобы внести через банкомат выручку. В данном случае комиссии меньше, чем если компания сдает выручку в банк. В некоторых случаях комиссия отсутствует. Банки не против таких операций.

Что будет, если банк усомнится в законности операции

Если у банка возникнут подозрения, то он запросит документы. Прежде всего, авансовые отчеты и первичка по расходам. Иногда банки требуют документы, которые подтверждают уплату налогов. Если банку документы будут неубедительны, то он откажется проводить операции по счету. В таком случае организацию включают в черный список ЦБ или может заблокировать Клиент Банк.

Нужно предоставлять банкам документы по их запросу, так как оспорить их действия очень сложно. Был прецендент, когда директор компании в течение месяца все поступающие от контрагентов деньги снимал через банкомат. Банк потребовал пояснить экономический смысл этих операций. Вдобавок запросили документы, в том числе договоры с контрагентами и бухгалтерскую отчетность. Организация не ответила, а направила платежку, чтобы перевести деньги на счет в другой банк. Кредитная организация отказалась проводить эту платежку. Судьи решили, что банк прав. Так как организация не представила документы и пояснения (определение Верховного суда от 26.02.2018 №309-ЭС17-23391).

Рассмотрим другой пример. Банк запросил у организации документы, в том числе и авансовые отчеты и первичные документы, которые подтверждают целевое расходование наличных с корпоративной карты. Организация передала документы. После чего банк решил заблокировать Клиент Банк. В суде организации отменить блокировку не удалось (постановление Арбитражного суда Центрального округа от 18.01.2018 по делу №А62-7871/2016).

Суд поддерживает организацию, в том случае, когда она представила документы в полном объеме, а банк не доказал, что операции по карте сомнительны (определение Верховного суда от 16.02.2018 №310-ЭС17-22645).

Как учесть расходы с корпоративной карты, чтобы у налоговиков не возникло вопросов

Организации оформляют корпоративные карты на определенных работников или неименные. К одному банковскому счету можно оформить несколько карт на разных сотрудников (п. 2.1 Положение ЦБ от 24.12.2004 №266-П).

Необходимо сразу утвердить положение о том, как сотрудники должны использовать корпоративные карты (ч. 1 ст. 8 ТК). В положении нужно прописать срок, в который сотрудники должны сдать авансовые отчеты по расходам.

Учитывать карты практично в специальном журнале, чтобы знать, у кого из сотрудников они на руках. Безопасно неименные карты хранить в сейфе для документов. Корпоративные карты, которые есть в организации, нужно учитывать на забалансовом счете 002.

Зачисление денежных средств на карту не означает, что сотрудник получил подотчет. Наличные считаются выданными под отчет, когда работник использует их.

Для того чтобы подтвердить расходы с корпоративной карты, сотрудники обязаны сдать в бухгалтерию документы, например, чеки, квитанции, акты и счета-фактуры. Если работники принесут квитанции электронных терминалов, слипы, они подтвердят оплату с карты. К слипам нужно приложить кассовые чеки. Инспекторы могут снять с расходов, если не будут приложены кассовые чеки. Так как в слипе может не быть реквизитов продавца и перечня покупаемых товаров.

Далее рассмотрим проводки по операциям с корпоративной картой.

Работник компании поехал в командировку на неделю с корпоративной картой. Организация зачислила на счет 50 тыс. руб. Сотрудник оплатил расходы с карты без НДС: за гостиницу – 20 тыс. руб., за билеты – 15 тыс. руб., купил инструмент за 10 тыс. руб., а так же снял наличные 4,9 тыс. руб. Компания определила норму суточных в размере 700 рублей в день. Бухгалтер сделала следующие проводки.

Дебет 55 Кредит 51 – 50 000 руб. (Деньги с расчетного счета перечислила на счет корпоративной карты)

Дебет 71 Кредит 55 – 49 900 руб. (Деньги под отчет выдали сотруднику в день списания денег с карты)

Дебет 26 Кредит 71 – 20 000 руб. (Расходы на гостиницу отразили)

Дебет 26 Кредит 71 – 15 000 руб. (Расходы на билеты отразили)

Дебет 10 субсчет «Инвентарь и хозяйственные принадлежности» Кредит 71 – 10 000 руб. (Отразили покупку инструмента)

Дебет 26 Кредит 71 – 4 900 руб. (Отразили суточные за 7 дней).

Операции, которые нужно избегать, с корпоративными картами

Нельзя передавать именные карты другим сотрудникам. Это незаконно (Положение №266-П). По каждой операции идентификацию должен проходить собственник карты. В большинстве случаев банки не разрешают в договоре передачу именной карты.

Некоторые налоговики говорят, что не снимут расходы только из-за того, что работник расплачивался картой другого сотрудника. Важно подтвердить документами командировочные расходы. Однако нет полной гарантии, что наши инспекторы тоже примут расходы в налоговом учете. Следовательно, безопаснее для компании, перечислить деньги на карту сотрудника или снять деньги с корпоративной карты и внести в кассу, а после выдать под отчет наличные на командировку.

Нельзя с корпоративной карты выдавать займы. Бывают случаи, когда директор выдает займы компании, зачисляя их через банкомат на корп.карту, которая привязана к расчетному счету.

Банки считают, что такой способ является не самым безопасным способом. Так как этот способ не соответствует основному назначению корп.карт – оплачивать хозяйственные, представительские и командировочные расходы. Однако нормативные акты не запрещают проводить по таким картам и другие операции. Следует помнить, что ограничения на операции с картой могут быть в договоре с банком.

Безопаснее возвратить заем директору, например, перечислить на его зарплатную карту. В таком случае у банкиров не возникнут вопросов с корпоративной картой.