Первый год применения ЕПС и ОСБУ – ошибки в регуляторной отчётности: отчет о средневзвешенных значения полной стоимости займа

Липатов Валерий Николаевич

Руководитель департамента аудита МФО, КПК

ООО «Аудит Эксперт» (г. Казань)

В первой части статьи мы с Вами разобрали основные ошибки, которые были выявлены автором в ходе аудита в Отчёте о микрофинансовой деятельности, в т.ч. при расчёте экономических нормативов. Во второй части статьи мы рассмотрим ошибки, выявленные при расчете показателей полной стоимости потребительского займа (ПСК) и, соответственно, формирования отчетности о средневзвешенных значениях ПСК.

Отчёт о средневзвешенных значениях полной стоимости потребительских микрозаймов

Порядок составления и представления отчётности по форме 0420847 «Отчет о усреднённых значениях полной цены потребительских микрозаймов» (дальше Отчет о ПСК) закреплён в Приложении 3 Указание Центробанка РФ от 24.05.2017 № 4383-У «О формах, сроках и порядке составления и представления в Центральный Банк РФ отчетности микрофинансовыми компаниями и микрокредитными компаниями, порядке и сроках раскрытия бухгалтерской отчетности и аудиторского заключения микрофинансовой компании»

Этот Отчёт о ПСК представляется в Центральный Банк РФ не позже 30 календарных дней после завершения отчетного периода.Согласно п.4 Указания № 4383-У средневзвешенное значение ПСК рассчитывается по каждой категории потребительских микрозаймов. Для расчета показателя усреднённого значения ПСК определяется произведение величины микрозайма по каждому договору потребительского микрозайма, заключенному в отчетном квартале, на ПСК. Личное, приобретенное в итоге деления суммы произведений, которые были рассчитаны в согласовании с абзацем вторым реального пункта по всем договорам потребительского микрозайма одной категории потребительских микрозаймов, заключенным в отчетном квартале на сумму всех предоставленных потребительских микрозаймов по договорам потребительского микрозайма, заключенным в отчетном квартале, будет являться усреднённым значением ПСК по соответственной категории потребительских микрозаймов.

По моему мнению причиной ошибки в Отчёте о ПСК может быть только не корректная настройка программы и отсутствие контроля (перепроверки) результатов расчёта. А проверяется Отчёт о ПСК очень легко. Покажу на небольшом примере, хотя в п.4 Указания № 4383-У всё достаточно понятно расписано.

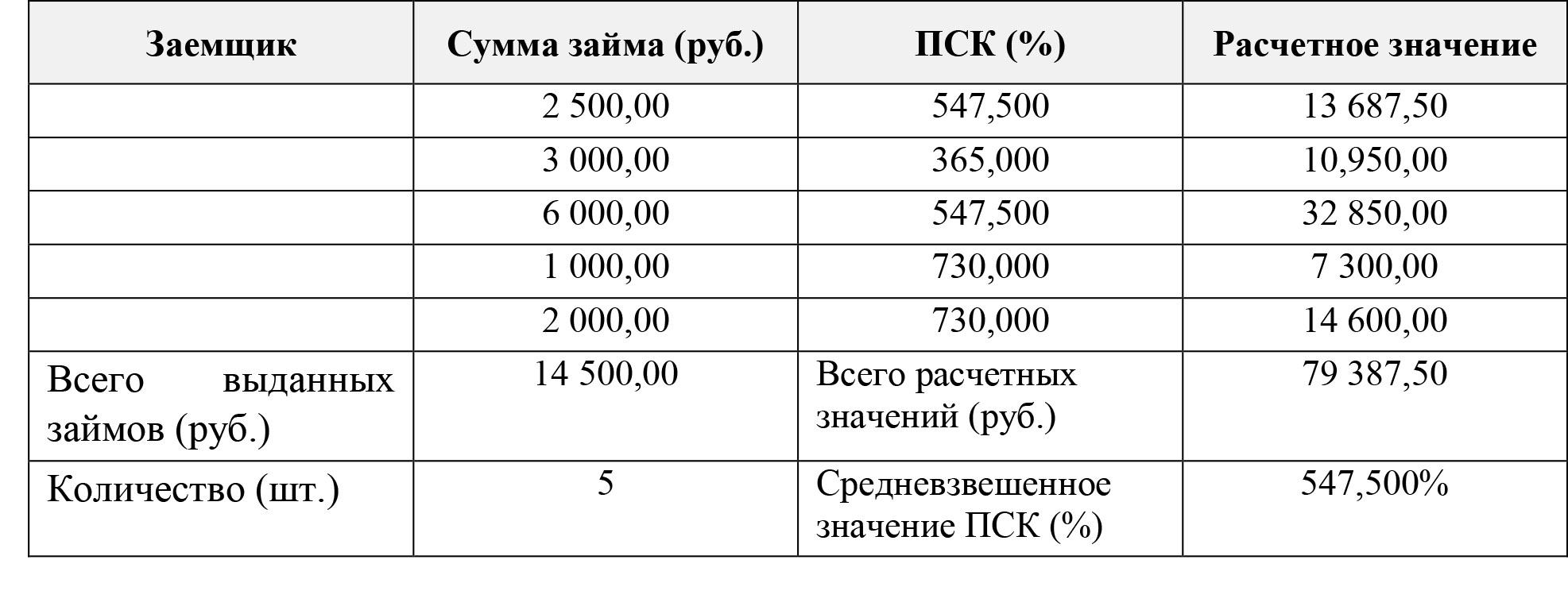

Для перепроверки нам достаточно знать сумму микрозайма выданного и ПСК по договору. Первым делом по каждому микрозайму умножаем сумму займа на ПСК. Суммируем полученные расчёты и суммируем весь портфель выданных в отчётном периоде микрозаймов. Затем делим сумму расчётных значений на сумму выданных микрозаймов. Сверяем с данными из программы сумму выданных микрозаймов, значение средневзвешенной ПСК и количество выданных микрозаймов. Последнее в Excel считается через формулу (функцию) СЧЕТ.

Пример расчета средневзвешенной ПСК

Как видите ничего сложного. У аудиторов перепроверка данных из программы уже в крови. Вам также нужно приучить себя не полагаться на данные из программного продукта и перепроверять, т.к. до сих пор встречаются ошибки как в сумме выданных микрозаймов и их количестве, так и в самом значении средневзвешенной ПСК.

Важно. Расчёт нужно производить по каждой категории микрозаймов, только по выданным в квартале микрозаймам, а значение ПСК отражается в процентах годовых с точностью до трех десятичных знаков (с округлением по математическому методу).

Проверка взаимоувязок Отчета о ПСК с Отчетом о микрофинансовой деятельности

В отчёте о средневзвешенных значениях ПСК есть и пара увязок с Отчетом о микрофинансовой деятельности (далее — ОМФД) (триггеров).

- Сумма строк графы 4 «Общая сумма предоставленных потребительских микрозаймов за последний квартал отчетного периода» Отчета о ПСК должны соответствовать разности значений строк 2.6.3 «Сумма микрозаймов, выданных за отчетный физическим лицам» и 2.16 «Сумма онлайн-микрозаймов, выданных за отчетный период» раздела II за отчётный период и строки 2.6.3 и 2.16 раздела II за предыдущий отчётный период ОМФД.

- Сумма строк графы 5 «Количество договоров потребительского микрозайма, заключенных за последний квартал отчетного периода» Отчета о ПСК должны соответствовать разности значений строк 2.5.3 «Количество договоров микрозайма, заключенных за отчетный период с физическими лицами» и 2.15 «Количество договоров онлайн-микрозайма, заключенных за отчетный период» раздела II за отчётный период и строки 2.5.3 и 2.15 раздела II за предыдущий отчётный период ОМФД.

Важно. Значение строк графы 3 «Средневзвешенные значения полной стоимости потребительских микрозаймов» Отчета о ПСК не может превышать рассчитанное Банком России среднерыночное значение ПСК соответствующей категории более чем на 1/3 (п.11 Федерального закона от 21.12.2013 №353-ФЗ «О потребительском займе (кредите)» (далее Закон № 353-ФЗ)).

Порядок расчета ПСК

Но правильно рассчитать средневзвешенное значение ПСК это пол дела. Изначально нужно правильно рассчитать ПСК по каждому договору. А тут до сих пор встречаются ситуации не верного расчёта. Ошибок, как года 3 назад, когда вместо ПСК в договорах отражали процент по договору, последнее время не встречается, но бывает, что рассчитывают ПСК с применением функции Excel ВСД. Опыт показывает, что на коротких займах действительно эта функция может дать верный результат, но на долгих займах, или при наличии дополнительных расходов заёмщика по договору, ПСК рассчитанное по формуле из ст.6 Закона № 353-ФЗ будет отличаться, и порой существенно.

Давайте обратимся к первоисточнику.

Согласно п.2 ст.6 Закона № 353-ФЗ ПСК определяется в процентах годовых по формуле:

ПСК = i x ЧБП x 100,

где ПСК — полная цена займа в процентах годичных с точностью до третьего знака после запятой;

ЧБП — количество базисных периодов в календарном году. Длительность календарного года признается равной тремстам шестидесяти пяти дням;

i — процентная ставка базисного периода, выраженная в десятичной форме. Вроде всё просто, но то что написано в этой статье дальше, нелегко понять. Мне долго пришлось перечитывать и пытаться визуализировать это всё в Excel.

В согласовании с п.2.1 Закона № 353-ФЗ процентная ставка базисного периода определяется как меньшее положительное решение уравнения:

где ДП — сумма k-го валютного потока (платежа) по соглашению потребительского займа. Разнонаправленные валютные потоки (платежи) (приток и отток денег) включаются в расчет с обратными математическими знаками — предоставление заемщику займа на дату его выдачи включается в расчет со знаком «минус», возврат заемщиком займа, уплата процентов по кредиту включаются в расчет со знаком «плюс»;

Qk — число полных базисных периодов с момента выдачи займа до даты k-го валютного потока (платежа);

Ek – срок, выраженный в долях базисного периода, с момента окончания Qk-го базисного периода до даты k-го валютного потока;

m — количество денежных потоков (платежей);

i — процентная ставка базового периода, выраженная в десятичной форме.

Расчёт здесь, как мы видим, конечно же сложнее, чем расчёт средневзвешенной ПСК, но и его можно реализовать и визуализировать в Excel. Например, вот так (цифры примеров условные).

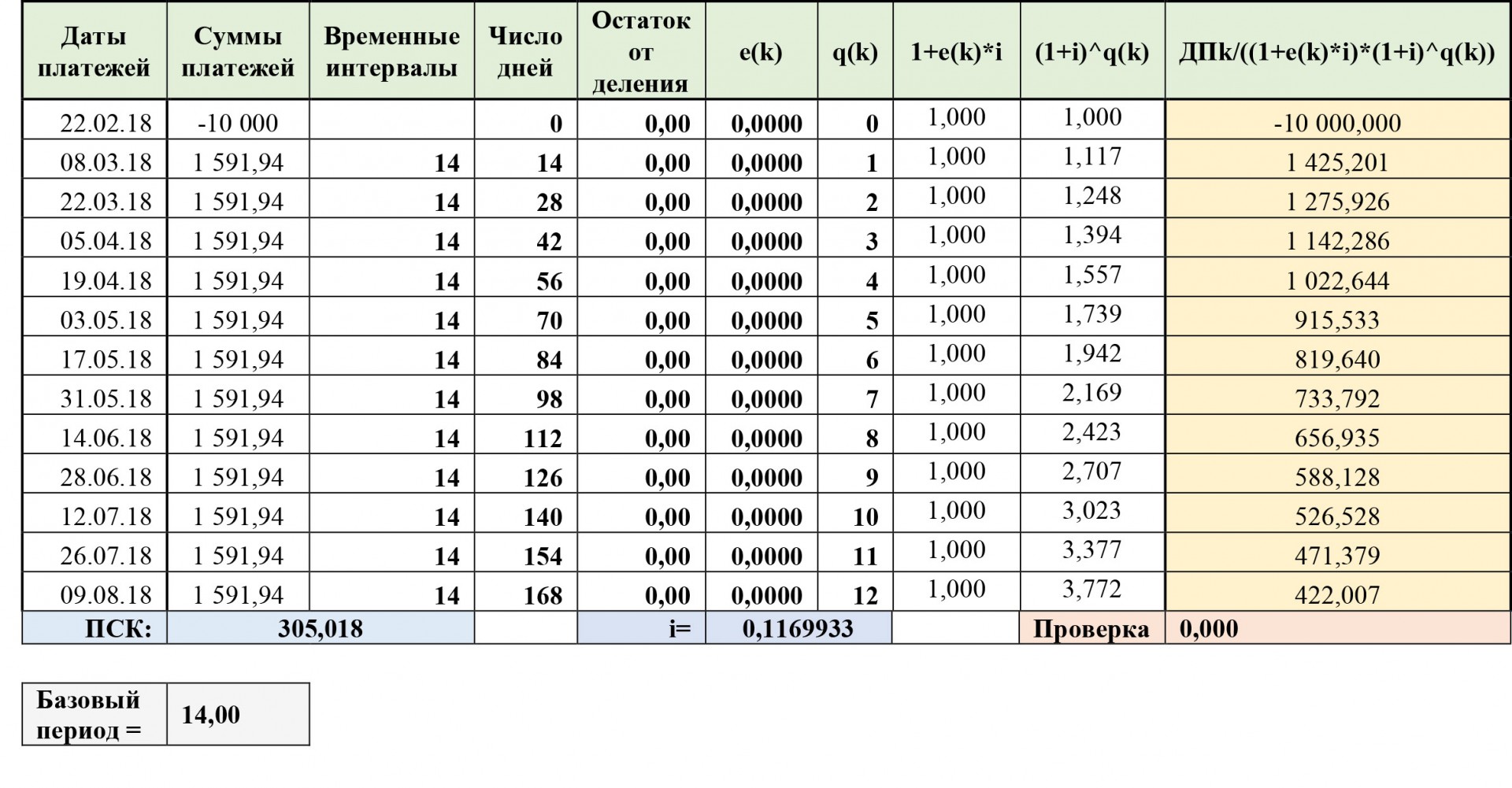

Пример 1. Заём в 10 тыс. руб., на полгода с оплатой каждые 2 недели.

Пример расчета ПСК

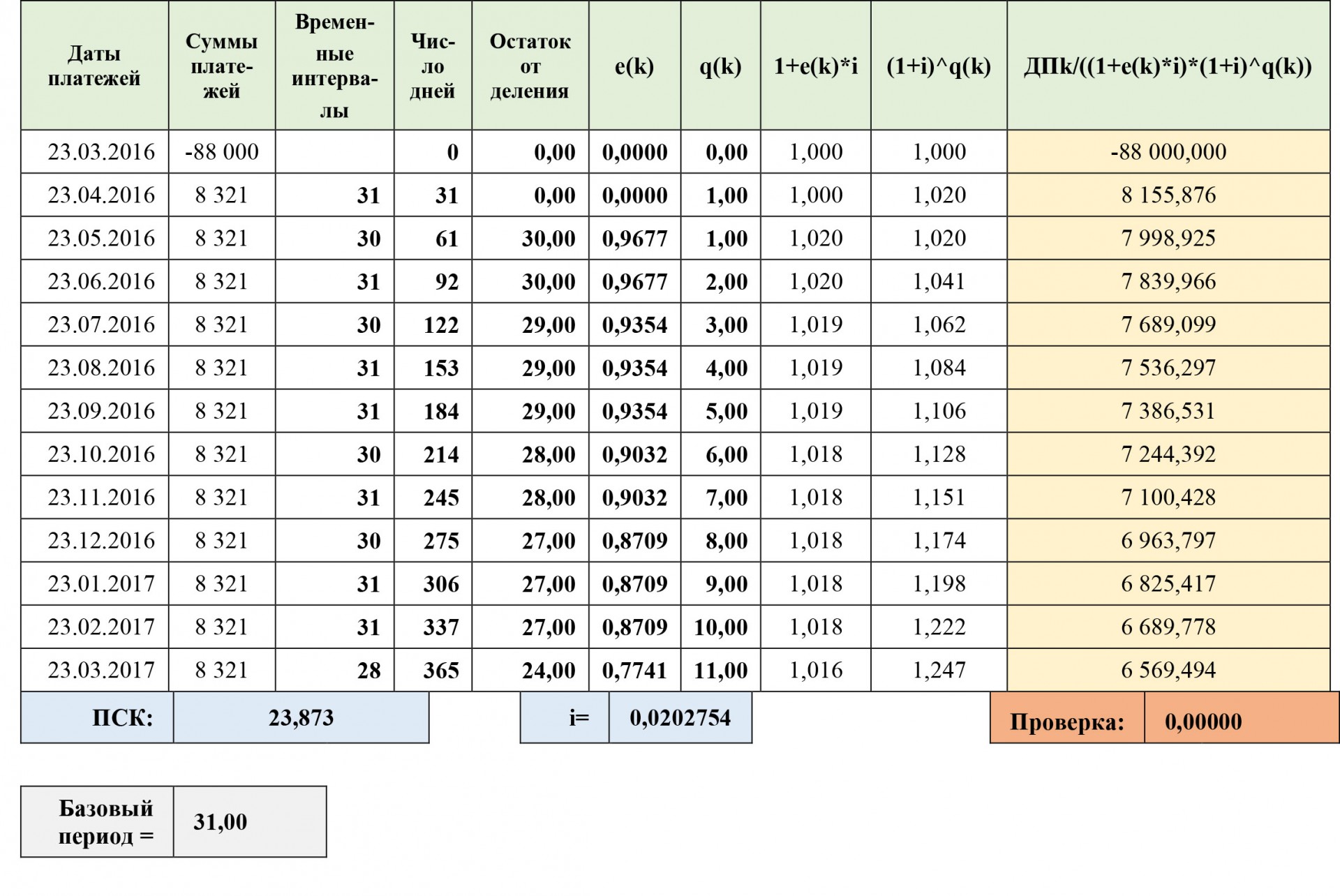

Пример 2. Заём в 88 тыс. руб. на год с ежемесячным погашением.

Пример расчета ПСК

В указанных таблицах, как видите, формула разложена по составляющим и с помощью функций Excel производится расчёт показателя ПСК.

Столбцы «Дата платежей» и «Суммы платежей» заполняются исходя из договора – графика платежей.

Очень интересный показатель Ек — срок, выраженный в долях базового периода, с момента завершения Qk-го базового периода до даты k-го денежного потока.

Для его расчёта нам нужно высчитать «Временные интервалы» — число дней от даты выдачи до даты платежа и от даты очередного платежа до даты следующего платежа, «Число дней» — количество дней до даты очередного платежа от даты выдачи, «Остаток от деления» — количество дней меньших базового периода, полученных при делении «Числа дней» на базовый период, и естественно «Базовый период» — наиболее часто повторяющийся интервал времени между платежами.

Прежде всего нужно высчитать «Базовый период». В соответствии с п.2.2 ст.6 Закона № 353-ФЗ базисным периодом по соглашению потребительского займа признается обычный временной интервал, встречается с большей частотой в графике платежей по соглашению потребительского займа. Если в графике платежей по соглашению потребительского займа отсутствуют временные интервалы между платежами длительностью наименее 1-го года либо равные одному году, базисным периодом признается один год. Для договоров потребительского займа с лимитом предоставления кредита употребляется порядок расчета полной цены займа, который был установлен частью 7 ст.6 Закона № 353-ФЗ.

Если два и более временных интервала видятся в графике платежей по соглашению потребительского займа больше 1-го раза с равной большей частотой, меньший из этих интервалов признается базисным периодом.

Если в графике платежей по соглашению потребительского займа отсутствуют повторяющиеся временные интервалы и другой порядок не установлен Центральным Банком, базисным периодом признается временной интервал, являющийся средним арифметическим для всех периодов, округленным с точностью до обычного временного интервала.

Обычным временным интервалом признаются день, месяц, год, также определенное число дней либо месяцев, не превышающее по длительности 1-го года. Для задач расчета полной цены займа длительность всех месяцев признается равной. Проще говоря базовый период – наиболее часто повторяющийся в графике платежей интервал времени. В займах, выданных на 12 месяцев с ежемесячным погашением, базовый период будет равен 31 дню. Если период 1, т.е. заём выдан на 10, 15 или 30 дней, то и базовый период будет равен 10, 15 или 30 дням.

Число базовых периодов это 365 дней/базовый период. Необходимо помнить, что данный показатель не округляется. Если же у Вас, например, 3 базовых периода в 28, 31 и 30 дней, то в этом случае п.2.2 ст.6 Закона № 353-ФЗ Вам разрешает брать среднюю арифметическую.

«Базовый период» в Excel проще всего рассчитать при помощи функции ОКРУГЛВВЕРХ(СРЗНАЧ). Однако бывают ситуации, когда округлять нужно вниз — ОКРУГЛВНИЗ(СРЗНАЧ). Потому просто перепроверяйте какие интервалы повторяются чаще.

«Временные интервалы» и «Число дней» рассчитываются обычной функцией вычитания, а вот для расчёта показателя «Остаток от деления» мы берём количество дней от даты выдачи до очередной даты платежа и базовый период и применяем функцию Excel ОСТАТ (). Проще говоря, берём показатель «Число дней» и проверяем сколько полных базовых периодов в нём помещается, а то что остаётся и как раз является тем остатком. В первом случае (таблица 2) остаток равен нулю, т.к. периоды одинаковые, во втором (таблица 3) отличается от нуля, потому что периоды разные.

И теперь, чтобы рассчитать показатель Ек нужно всего лишь поделить «Остаток от деления» на «Базовый период». При договорах с одним периодом или равными периодами показатель Ек будет всегда равен нулю. В первом случае (таблица 2) интервалы равны и Ек равен нулю, во втором (таблица 3) – интервалы разные и Ек отличен от нуля.

Именно не верный расчёт показателя Ек или принятие его по умолчанию за ноль, при разных периодах, является наиболее часто встречающейся ошибкой при расчёте ПСК.

Далее рассчитываем q(k) — фактически количество полных (целых) базовых периодов в периоде от даты выдачи займа до даты очередного платежа. Для его расчёта применяется функция Excel ЦЕЛОЕ () – это частное от деления количества дней до очередного платежа на базовый период.

Далее идут простые формулы (в заглавии столбцов таблиц 2 и 3) и высчитывается ставка i.

Она принимается как значение в результате подставления которого в формулу из п.2.1 ст.6 Закона № 353-ФЗ результат будет равен нулю. В Excel это делается во вкладке «Данные» — «Анализ «что если?» — «Подбор параметров». На калькуляторе высчитать i проблематично, особенно если у Вас несколько периодов по графику.

Получив показатель i, уже не трудно высчитать и сам ПСК – «Базовый период» умножается на i.

Возможно, кажется на первый взгляд запутанно и трудно, но на деле всё достаточно просто. И как уже сказал выше – просто нужно перепроверять и контролировать, а ошибки в основном происходят из-за не верного расчёта показателя Ек.

Хотя и не только. Встречается, хоть и не часто, что МФО при расчёте ПСК не включают в денежные потоки дополнительные затраты заёмщика, установленные договором. А ведь в п.4 ст.6 Закона № 353-ФЗ (с учётом п.5) конкретно сказано, что в расчет полной стоимости потребительского кредита (займа) включаются в т.ч. следующие платежи заемщика:

— платежи заемщика в пользу кредитора, если обязанность заемщика по подобным платежам следует из критериев контракта потребительского займа и (либо) если выдача потребительского займа поставлена в зависимость от совершения таковых платежей;

— плата за выпуск и сервис электронного средства платежа при заключении и выполнении контракта потребительского займа;

—платежи третьим лицам, если обязательство должника по выплате таких платежей соответствует условиям договора о потребительском кредите, в котором определены эти третьи стороны, и если вопрос о потребительском кредите зависит от заключения договора с третьей стороной.

— сумма страховой премии по договору страхования, если бенефициар по такому договору не является заемщиком или лицом, признанным его близким родственником;

— размер страховой премии по договору добровольного страхования, если в зависимости от заключения договора добровольного страхования кредитор предлагает различные условия договора потребительского кредита, включая срок погашения потребительского кредита (займа) и (или) общую стоимость кредита (займа) по отношению к процентной ставке и другие платежи.

Другой случай, не учитывают при расчёте ПСК так называемые льготные периоды. Например, при тридцатидневном займе проценты не начисляются первые 2-3 дня, или до 15 числа заёмщику начисляются проценты исходя из 200%, а с 16-го дня 400% (цифры условные). В первом случае ПСК выйдет меньше ставки по договору, во втором нечто среднее между двумя ставками. И всё потому, что в расчет ПСК, согласно пп.2 п.4 ст.6 Закона № 353-ФЗ включаются в т.ч. платежи заёмщика по уплате процентов по договору потребительского кредита (займа).

Т.е. сам по себе процент по договору учитывается при расчёте ПСК исключительно исходя из тех денежных потоков в виде процентов, которые заёмщик обязан вернуть в сроки, установленные договором. Фактически исходя из формулы на значение ПСК влияют срок договора и базовые периоды, а также денежные потоки в эти периоды. И всё.

Ещё один вопрос, который возникал в практике проверок — нужно ли пересчитывать ПСК при пролонгации договора?

По моему мнению, ПСК нужно пересчитать, т.к. меняется важное условие договора – срок, который фактически является одним из двух главных составляющих формулы по расчёту ПСК. А ведь при пролонгации договора заём попадает уже в другую временную категорию, с меньшим ограничением по ПСК. Но…

В распоряжении автора было Письмо Банка России – частный ответ на частный вопрос. В данном письме говорилось, что в случае пролонгации договора пересчитывать ПСК не требуется. Так что пишите письма в Банк, если у Вас пролонгация происходит на постоянной основе.

Ну и конечно же аудитор проверит, попадает ли рассчитанный по попавшему в выборку договору ПСК в установленный Банком России диапазон, не превышает ли он более чем на 1/3 среднерыночное значение ПСК в периоде выдачи займа (а с 2019 года ещё и 365% годовых). Данное требование закреплено в п.11 ст.6 Закона № 353-ФЗ.

В заключении стоит отметить, что при коротких займах и отсутствии льготного периода или дополнительных затрат заёмщика ПСК чаще всего равна ставке по договору.

Ещё одна ошибка, которая часто встречается в практике аудита, связана с микрозаймами до 500 тыс. руб. обеспеченных ипотекой.

С одной стороны, данные займы, согласно Федерального закона № 151-ФЗ «О микрофинансовой деятельности», являются микрозаймами, и в Отчёте о ПСК есть строка 2.1 «Потребительские микрозаймы с обеспечением в виде залога».

Кроме того, согласно п. 2 ст. 6.1 Закона № 353-ФЗ к договору займа, а также договору займа, заключенному с физическим лицом для целей, не связанных с его предпринимательской деятельностью, а также к обязательствам заемщика, для которых была обеспечена ипотека, к требованиям Закона № 353-ФЗ относительно публикации информации о полной стоимости займа на первой странице кредитного договора. Т.е. для займов обеспеченных ипотекой также рассчитывается ПСК.

Но при этом в соответствии с п.2 ст.1 Закона № 353-ФЗ он не применяется к отношениям, возникающим в связи с предоставлением потребительского кредита (займа), обязательства заемщика по которому обеспечены ипотекой.

Можно долго спорить по данному вопросу и приводить свои доводы, но в распоряжении автора имеется ответ Банка России на частный запрос, согласно которого микрозаймы обеспеченные ипотекой не отражаются в Отчёте о ПСК.

Как говорится, вопрос исчерпан, регулятору виднее.

В настоящей статье мы рассмотрели проблемные вопросы при расчете показателя ПСК, расчете средневзвешенного значения ПСК и заполнения Отчета о ПСК. Если следовать предложениям, которые отражены в данной статье – ошибок можно будет избежать, и следовательно, предписания от Банка России.